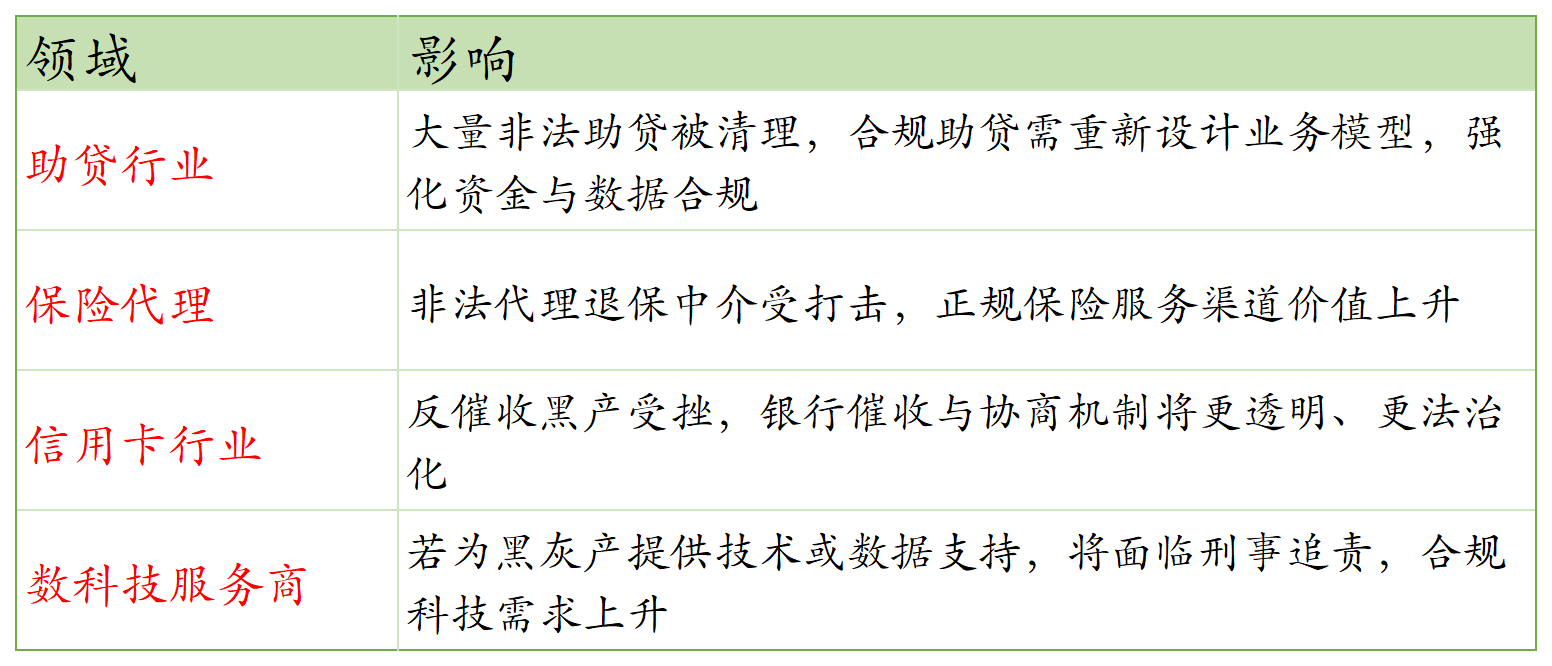

“劣币驱逐良币”、“撑死胆大的,饿死胆小的”、“马无夜草不肥,人无横财不富”这几句经常在金融行业听到的“伪成功学”,接下来可能会被“萎”下去了。 4月3日,金管总局官网发声,公安部经济犯罪侦查局、国家金融监督管理总局稽查局联合部署开展新一轮金融领域“黑灰产”违法犯罪集群打击工作,作为一名有着15年金融科技从业者,从P2P、714、助贷、分期商城等一路看过来,这个会议给到大家的信号一定要重视、重视、再重视,可能未来那些继续敢碰黑灰产的就要开始踩缝纫机了,通俗说就是会有人被抓,你的微信好友可能会有人失联。 接下来我从从国家动因、从业人员注意事项、对金融产业的影响三个维度进行系统分析 , 希望能给大家一些启发,也请大家不要恐慌,踏踏实实做事,天塌不下来。 一、国家为什么要开展新一轮集群打击? 1.金融“黑灰产”已形成职业化、产业化犯罪生态 上一轮打击(2025年6—11月)数据极具说服力:1500余起案件、200余个职业团伙、近300亿元涉案金额。说明此类犯罪已不是零散个案,而是有组织、有技术、有资金链的黑色产业链,严重侵蚀金融秩序。 2.直接危害金融管理秩序与消费者权益 会议明确重点打击对象包括: 非法存贷款中介 非法网贷平台与助贷机构 非法保险代理中介 信用卡不正当“反催收”中介 这些行为通过虚假包装、恶意投诉、伪造材料、暴力催收等手段,推高融资成本、诱导过度负债、干扰金融机构正常经营,最终伤害守法消费者。 3.防止风险向社会与政治领域传导 黑灰产往往与个人信息非法买卖、诈骗、洗钱、暴力催收交织,易引发群体性纠纷、信访事件甚至治安案件。国家必须从源头切断其信息链、资金链与利益链。 4.以高水平安全护航金融高质量发展 文件明确提出“既要打击,也要完善金融服务,消除滋生土壤”。这说明国家并非简单“严打”,而是推动金融治理从被动应对转向主动防控+源头治理,为正规金融创新与普惠金融提供干净环境。 二、金融从业人员需要注意什么? 1.明确合法与非法边界 严禁参与或协助:客户引流至无资质中介、伪造资料、代理恶意投诉、包装反催收话术等。警惕合作方风险:如合作机构涉及非法催收、数据倒卖、虚假宣传,应立即终止并主动报告。 2.强化合规与数据安全 KYC(客户身份识别)必须穿透:不得为身份不明或明显从事黑灰产的客户开立通道。个人信息保护是红线:非法交易客户金融数据,可能同时触犯《刑法》《个人信息保护法》。 3.适应“专业+机制+大数据”监管模式 公安与金融监管将利用大数据分析异常交易、资金链路、关联图谱。建议机构建立内部异常交易监测模型,主动排查并上报可疑线索,争取合规免责。 4.依法配合调查,不销毁、不隐瞒 如发现内部员工参与黑灰产,应及时停职、取证并报告,避免单位承担连带责任。 5.远离“快钱”诱惑 黑灰产常以“高佣金”“无风险”“合作分成”拉拢从业人员。 法律后果明确:可能涉及帮助信息网络犯罪活动罪、非法经营罪、诈骗罪共犯等,轻则行业禁入,重则刑事责任。 三、对金融产业的影响 1.短期:行业震荡与合规成本上升 大量非法中介、助贷平台、反催收机构将被清退,部分依赖“灰色通道”的中小金融机构业务会受到冲击。金融机构需加大合规投入,升级风控系统,建立黑灰产识别与上报机制。 2.中期:市场秩序净化,优质机构受益 非法竞争手段被遏制,正规金融机构不再被迫“比烂”。消费者信任逐步恢复,愿意通过合法渠道获取金融服务。保险、信贷、信用卡等领域的“恶意投诉代理”大幅减少,经营环境改善。 3.长期:推动金融治理现代化 “专业+机制+大数据”模式一旦成熟,将成为常态化监管工具,提升对新型金融犯罪的响应速度。金融服务本身会被倒逼优化:文件中强调“推动完善金融服务,消除黑灰产生存土壤”,意味着监管会同时推动合法产品更透明、更便捷、更可及。未来可能出现行业白名单制度或合规中介认证机制,进一步压缩黑灰产空间。 4.对特定子行业的差异化影响

这不是一次简单的“严打”,而是一场基于大数据画像的精准围剿。它宣告了一个时代的终结;在监管的“天网”之下,任何侥幸都将无处遁形。对每一位从业者来说,合规已从成本清单跃升为生存底线;对整个行业而言,唯有经历这场刮骨疗毒的洗礼,金融服务的纯粹价值才能刺破黑暗,重见天日。 |

关注公众号

关注公众号